相關標簽:

全球向更可持續(xù)未來的轉(zhuǎn)變正在打破現(xiàn)狀——重塑電力和運輸網(wǎng)絡,改變我們的消費習慣。未來20年,能源和材料的轉(zhuǎn)型將是對石化產(chǎn)品需求影響最大的因素。在本文中,我們將著眼于未來的變革之路。

從化石燃料向可再生和清潔能源的轉(zhuǎn)型正在順利進行。材料轉(zhuǎn)型將改變我們生產(chǎn)和使用材料的方式,這是一個具有相似起點的新興力量。

兩者均源于緊迫的環(huán)境挑戰(zhàn),消費者輿論的壓力,稅務政策等政府的支持。在每一種情形下,行業(yè)都以技術創(chuàng)新作出回應,而這種劇烈的變化導致了價值鏈的全面重組。

從可持續(xù)性的角度來看,很容易將這兩個轉(zhuǎn)型混為一談,但實質(zhì)上,每一種都以不同的速度發(fā)展,并將產(chǎn)生不同(有時是相互沖突)的影響——尤其是對石油化工行業(yè)。

未來20年,隨著脫碳技術重塑石油市場,化學工業(yè)將變得更加重要。

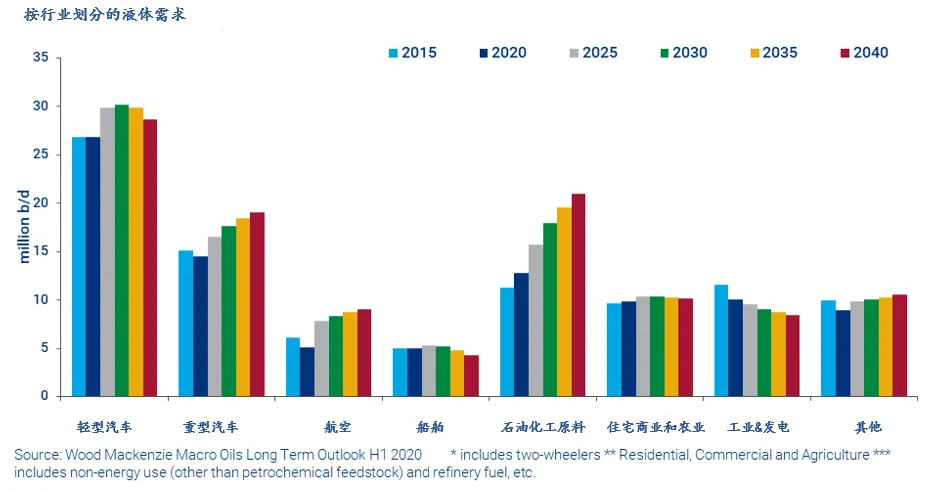

僅就運輸方面而言,預計能源轉(zhuǎn)型將取代750萬BLPD(Barrels Of Liquid Per Day每日石油消耗量)。到2040年,石油總需求可能會趨于穩(wěn)定,然后下降。由于2019冠狀病毒的限制,石油強度在2020年急劇下降,隨著石油逐漸與全球經(jīng)濟脫鉤,石油強度將繼續(xù)呈下降趨勢。

電動汽車的份額不斷增加,加上內(nèi)燃機的燃油效率標準不斷收緊,將削減輕型汽車的燃料需求。道路貨運和航空消費的增長將放緩,而工業(yè)和發(fā)電部門將繼續(xù)從石油轉(zhuǎn)向更清潔的能源。

因此預計,在2019年至2030年期間,石化原料需求的增長速度將是全球石油需求的四倍,并將成為2030年后石油需求的主要驅(qū)動力。

煉油廠已經(jīng)開始對石化產(chǎn)品日益重要的地位做出反應。

甚至在疫情爆發(fā)之前,煉油商就面臨產(chǎn)能過剩的問題。Covid-19抵消了約兩到三年的全球石油需求增長,無疑加劇了這一局勢。到2023年,全球供應潛力將超過需求近350萬桶/天,這相當于大約20家中等規(guī)模煉油廠的產(chǎn)能。

石油化工已成為煉油資產(chǎn)前景的主要差異化因素。運營商正在重新定位,以增加其化學品產(chǎn)量的比例,并投資“原油化工(crude-oil-to-chemicals (COTC))”設施。許多目前正在運營的工廠仍將重點放在燃料上,但未來幾代工廠的生產(chǎn)結(jié)構可能會發(fā)生翻天覆地的變化,化學品可能占到產(chǎn)量的80%。燃料將降級為副產(chǎn)品。

但與此同時,能源轉(zhuǎn)型似乎在增強石油化工的前景,材料轉(zhuǎn)型是否會朝著另一個方向推進?建立更循環(huán)經(jīng)濟的努力正在形成勢頭,這給原生塑料和其他聚合物的生產(chǎn)商帶來了壓力。

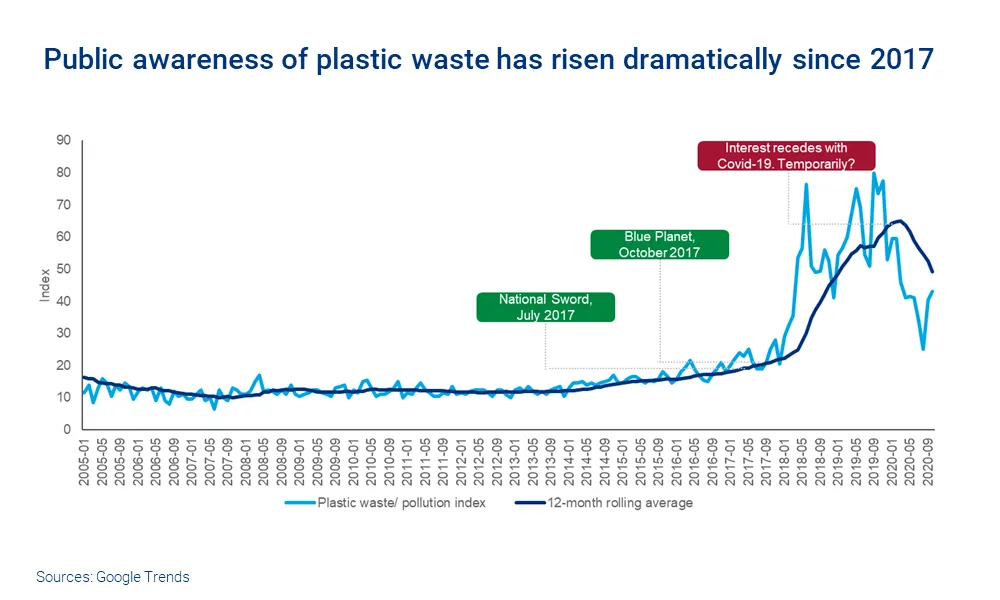

盡管塑料垃圾的威脅可能沒有氣候變化那么嚴重,但近年來管理不當已經(jīng)成為一個非常明顯的問題。《藍色星球》系列紀錄片的大受歡迎,以及中國的“亮劍”行動提高了公眾的意識。中國的“亮劍”行動對廢物的進口施加了更嚴格的限制,迫使產(chǎn)生廢物的國家不得不面對這個問題。這是一個越來越受到全球關注的問題。

監(jiān)管也在發(fā)揮作用。歐洲的一次性塑料指令和在中國禁止使用一次性塑料等政策,正迫使各品牌重新設計其包裝應用,關注其廢物流,并增加對回收材料的使用。

工業(yè)正在尋求減少塑料和材料浪費的技術。

化學回收正引起人們極大的興趣。通過解聚,一系列技術可以將難以回收的聚合物分解成新型塑料或高質(zhì)量的原料;熱解;或者通過過熱來生產(chǎn)合成氣。

塑料到塑料(P2P)和塑料到原料(P2F)的回收為更多具有經(jīng)濟可回收性的聚合物類型打開了大門。化學回收可以使塑料包裝的回收水平翻倍(目前約為20%),這并非不可能。

但這一創(chuàng)新也伴隨著高昂的成本。為了提供足夠的化學品回收能力,全球需要超過500億美元的資金投入。

業(yè)界正在探索的另一種途徑是生物塑料。生物可降解聚合物,如聚乳酸(PLA)來自生物質(zhì),而不是化石燃料,僅占塑料產(chǎn)量的1%左右,仍然被認為是一種利基應用,提供了低碳未來的潛力。

“未來20年將是能源和材料領域轉(zhuǎn)型的時代,這些主題將在商業(yè)、社會和政治領域變得越來越普遍。”

全球?qū)λ芰蠎玫男枨笳谠鲩L,預計到2040年將達到近6億噸,幾乎是目前水平的兩倍。那么,材料轉(zhuǎn)型導致石化需求下降的情況有多現(xiàn)實呢?

這在很大程度上取決于行業(yè)的雄心。大膽的材料轉(zhuǎn)型將意味著增加回收比例,包括擴大化學回收規(guī)模。這還將包括“重新設計”塑料消費,例如,說服消費者放棄塑料購物袋,或者用可重復使用的金屬水瓶取代一次性塑料水瓶。

在這種情況下,生塑料需求可能會低于2018年的水平,乙烯需求的40%(約3.3億噸)可能會被取代。

我們相信,如果政策和技術發(fā)展相一致,它將為我們提供可信的視角,讓我們了解未來會是什么樣子。在未來20年,隨著原材料的轉(zhuǎn)型開始產(chǎn)生影響,生產(chǎn)商將不得不認真考慮這樣的情況。

石化公司將如何應對這種變化?就像煉油廠適應石油需求變化的情況一樣,我們認為解決方案在于,在整個價值鏈中,在化學回收設施、石化和煉油企業(yè)之間進行更大程度的整合。

未來20年將是能源和材料領域轉(zhuǎn)型的時代,這些主題將在商業(yè)、社會和政治領域越來越普遍被提及。對石化行業(yè)來說,制勝的法寶是在財務和環(huán)境可持續(xù)性之間找到屬于自己的平衡點。

關注盛鼎防爆資訊,了解更多信息!

相關標簽: